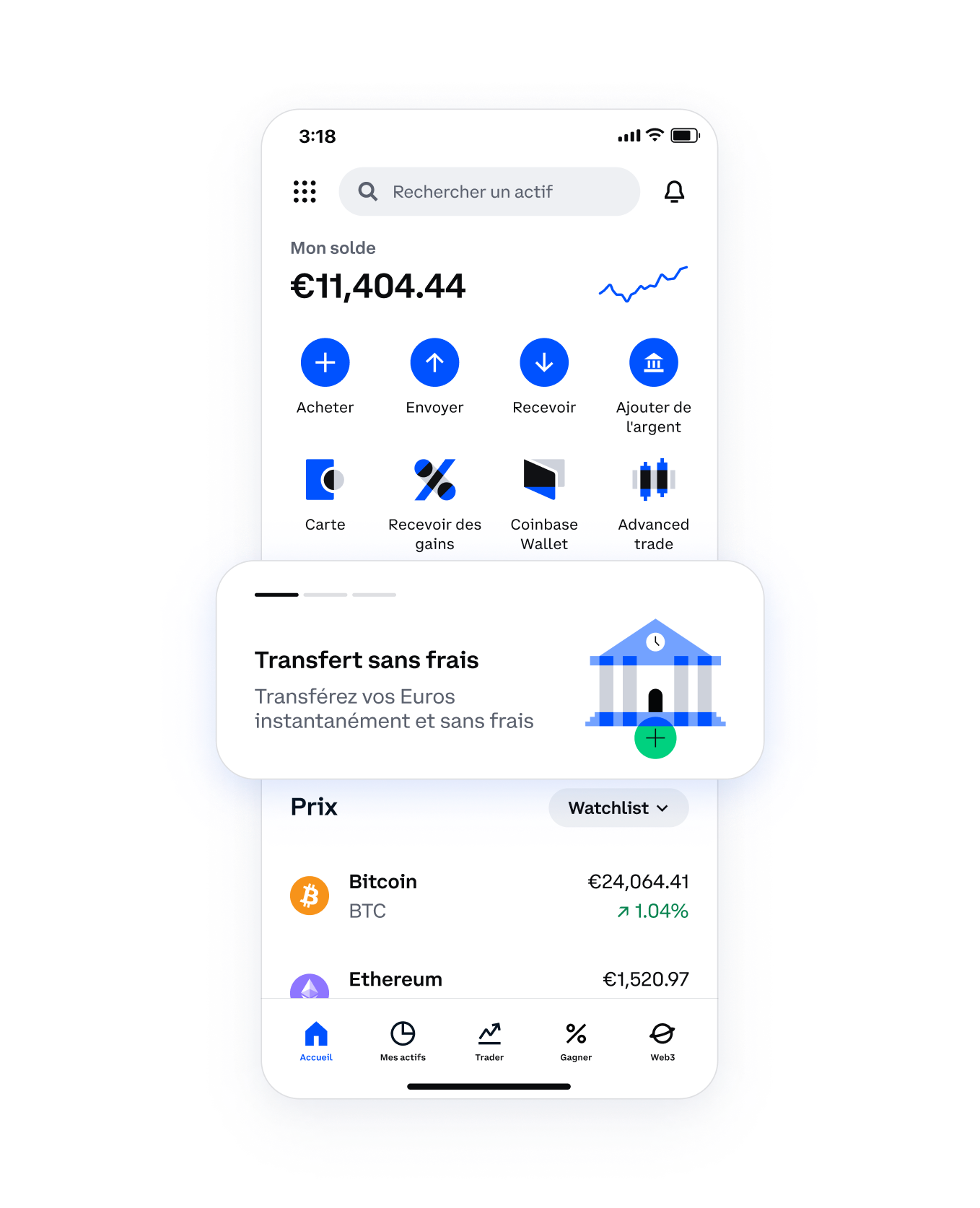

Alors que le marché immobilier se renforce face à des taux d’intérêt toujours élevés et des prix résistant à la baisse, Coinbase bouleverse les codes traditionnels en proposant un modèle inédit d’investissement. L’entreprise emblématique de la cryptomonnaie introduit une solution de financement qui permet d’utiliser ses bitcoins et autres actifs numériques comme garantie pour un apport immobilier. Plus qu’une innovation technique, cette initiative audacieuse incarne un virage majeur vers l’intégration des blockchain dans la sphère bancaire classique, pourtant historiquement réticente à ces actifs volatils. Elle ouvre potentiellement une nouvelle voie pour des milliers d’investisseurs désireux de conserver leurs avoirs en cryptomonnaies tout en franchissant le pas vers la propriété.

Face à cette avancée, il convient pourtant de scruter avec attention les risques inhérents. Les cryptomonnaies restent des actifs marqués par une volatilité extrême, et les mécanismes nouveaux impliquent une double exposition à l’endettement. En 2026, cette approche soulève des questions majeures sur l’équilibre entre innovation, audace financière et prudence dans un paysage économique toujours fragmenté entre la révolution numérique et les modèles traditionnels. Coinbase se positionne ainsi en pionnier d’un écosystème hybride, où l’immobilier et la finance décentralisée s’entremêlent, tout en invitant les acteurs à une vigilance accrue.

L’utilisation des bitcoins comme levier pour un apport immobilier : principes et mécanismes

La proposition portée par Coinbase s’inscrit au cœur des systèmes financiers en mutation. Plutôt que de recourir à la vente d’une partie de ses cryptomonnaies — qu’il s’agisse de bitcoins, d’ether ou d’USDC — pour disposer d’un apport immobilier classique, l’acheteur a désormais l’opportunité de sécuriser un prêt complémentaire grâce à ces actifs numériques. Concrètement, il s’agit d’un crédit qui vient s’ajouter à un prêt immobilier traditionnel, en étant garanti par un portefeuille blockchain. Cette garantie, matérialisée par des bitcoins ou des stablecoins (notamment USDC), évite au bénéficiaire de liquider ses cryptos, laissant ainsi la possibilité à l’actif de potentielles plus-values.

Ce montage s’appuie sur la nature décentralisée et sécurisée de la blockchain, qui assure une transparence et une traçabilité incomparables des transactions. Coinbase mentionne que ce dispositif s’inscrit dans le cadre réglementaire hypothécaire existant, une précision rassurante face aux craintes que la complémentarité des cryptos avec la finance traditionnelle pourrait susciter. L’utilisateur doit toutefois être bien conscient qu’il contracte en réalité deux emprunts. Le prêt adossé aux cryptos permet de financer une partie de l’apport immobilier initial, mais la dette totale augmente, ce qui modifie significativement le profil de risque du ménage emprunteur.

Cette double exposition peut toutefois s’avérer porteuse d’opportunités, en particulier dans un marché où les jeunes primo-accédants, souvent freinés par l’accumulation d’un apport conséquent, voient leur âge moyen reculer faute d’accès facile au crédit. En combinant les garanties classiques avec un actif numérique, la plateforme apporte une nouveauté capable de désengorger les freins traditionnels au financement immobilier. Pourtant, la volatilité historique du bitcoin est un facteur déterminant qui invite à la prudence. Coinbase garantit que la baisse de valeur des cryptos ne déclenche pas immédiatement un remboursement anticipé, à condition que les mensualités soient réglées, ce qui tempère l’effet immédiat du risque, sans le neutraliser.

Les risques associés au financement immobilier par cryptomonnaie : volatilité, dette et incertitudes réglementaires

Bien que séduisante sur le papier, cette innovation présente plusieurs défis majeurs. La volatilité extrême des cryptomonnaies demeure une source d’instabilité. Le bitcoin, particulièrement, a connu depuis sa création des fluctuations parfois vertigineuses. S’appuyer sur un actif aussi imprévisible pour garantir un financement immobilier peut engendrer des tensions financières importantes en cas de baisse marquée de la valeur des cryptos. Même si Coinbase protège partiellement les emprunteurs en évitant les appels massifs en garantie, la dette agrégée reste un fardeau à long terme avec un risque de déstabilisation de la santé financière des ménages.

En outre, ce montage implique un triple effet : l’acheteur est exposé à la dette bancaire classique, au prêt garanti par les cryptos, mais aussi à l’imprévisibilité du marché des actifs numériques. Une baisse des prix des cryptomonnaies, ralentissement économique ou changement réglementaire peuvent amplifier la pression sur l’emprunteur. L’absence d’un cadre légal clairement homogène à l’échelle internationale intensifie ce risque. Si certains pays, dont les États-Unis sous l’administration Trump, ont favorisé une politique d’encouragement aux cryptomonnaies dans la finance, ce contexte pourrait évoluer selon les gouvernements, engendrant une incertitude supplémentaire sur la pérennité de l’utilisation des crypto-actifs en garantie bancaire.

Enfin, l’utilisation de stablecoins — notamment l’USDC — soulève des interrogations quant à leur stabilité à moyen et long terme. Ces monnaies numériques artificialement indexées sur des devises fiat soulèvent encore des débats dans la communauté économique. Leur adoption dans les solutions de financement immobilier dénote d’une forte confiance accordée par Coinbase, mais ménage toujours une incertitude liée à la dépendance aux protecteurs sous-jacents (réserves bancaires, audits, réglementation). Face à ces conditions, les emprunteurs doivent impérativement évaluer leur tolérance au risque et l’influence que cette double dette peut avoir sur leur situation globale avant d’engager ces montages.

Pourquoi cette audace de Coinbase s’inscrit dans une logique d’innovation progressive et disruptif

En proposant ce nouveau service, Coinbase utilise l’objectif de simplification et d’ouverture des cryptomonnaies vers les usages tangibles de la vie quotidienne comme levier de transformation. L’entreprise capitalise sur les avancées de la blockchain, technologie aux fondements d’une nouvelle finance décentralisée, et cherche à repousser les barrières entre l’univers des cryptos et les mécanismes bancaires traditionnels. Cette initiative s’inscrit dans un mouvement global d’intégration du numérique dans le secteur immobilier, qu’il s’agisse de la tokenisation d’actifs physiques, de la dématérialisation des documents ou de nouveaux modes de financement.

La démarche est aussi audacieuse car elle répond à un besoin concret : faciliter l’investissement immobilier pour une génération nouvelle, souvent freinée par la lourdeur du système bancaire classique. Le prêt adossé aux cryptos permet de s’adresser à un profil d’investisseurs digital native, moins enclins à liquider leurs avoirs en bitcoins, espérant une appréciation future. Coinbase capitalise également sur le contexte politique et réglementaire favorable aux États-Unis, où le cadre législatif encourage désormais ces innovations numériques, positionnant le pays comme un leader potentiel de la blockchain intégrée à l’économie conventionnelle.

Pour illustrer ce mouvement, des grandes structures du secteur immobilier commencent à inclure les devises numériques au cœur de leur processus d’achat, même si la prudence reste de mise. Certaines plateformes de vente de biens acceptent déjà les cryptomonnaies comme moyen de paiement partiel ou total. De plus, la multiplication des partenariats entre acteurs de la fintech et promoteurs immobiliers démontre une volonté claire d’incorporer durablement la cryptomonnaie dans les pratiques d’acquisition. Il s’agit d’un début d’intégration d’un univers numérique qui pourrait transformer, à terme, la notion même de propriété et de capitalisme traditionnel.

Un marché immobilier aux multiples défis ouvre la porte à des solutions alternatives de financement

Le contexte actuel du marché immobilier contribue à l’engouement suscité par les innovations comme celle de Coinbase. Depuis plusieurs années, les taux d’intérêt remontent, ce qui alourdit le coût du crédit immobilier. Parallèlement, les prix des logements restent élevés, freinant l’accès à la propriété pour une majorité de primo-accédants. Cette double contrainte, aggravée par une inflation persistante, exige que les acteurs trouvent des alternatives pour permettre aux ménages d’investir dans la pierre.

Cette situation génère ainsi une demande croissante pour des solutions de financement hybrides et innovantes qui offrent plus de flexibilité dans la constitution de l’apport personnel. L’initiative Coinbase s’inscrit dans cette logique, en offrant aux détenteurs de cryptomonnaies une autre manière d’aborder leur épargne numérique comme un capital mobilisable sans nécessairement être vendu. Cette perspective est particulièrement attractive pour une population jeune, urbaine, connectée, et familière de la finance blockchain.

La combinaison de ces facteurs crée un véritable terrain d’expérimentation pour tester des modèles où les cryptomonnaies ne sont plus limitées à de purs instruments financiers spéculatifs, mais deviennent des leviers concrets d’investissement immobilier. Dans plusieurs grandes métropoles américaines et européennes, les spécialistes constatent un intérêt croissant des emprunteurs qui veulent diversifier leurs sources de financement et réduire leur dépendance aux banques traditionnelles, quitte à accepter une part de risque supplémentaire.

| Critères | Avantages du prêt crypto | Risques associés |

|---|---|---|

| Conservation des actifs | Permet de garder ses bitcoins pour profiter d’une éventuelle hausse | Volatilité élevée peut réduire la valeur du collatéral |

| Accès au financement | Facilite le montage financier pour les primo-accédants | Double endettement accroît le risque de surendettement |

| Simplicité | Processus simplifié par intégration technologique | Risques liés à la méconnaissance du dispositif |

| Stabilité financière | Conditions de crédit garanties malgré la fluctuation des cryptos | Impact potentiel à long terme sur les finances personnelles |

| Cadre réglementaire | Conformité avec les garde-fous hypothecaires | Évolutions légales incertaines |

Les clés pour bien évaluer les possibilités avant d’utiliser la cryptomonnaie comme garantie immobilière

Il est primordial avant de s’engager dans un prêt immobilier adossé à des cryptomonnaies de bien comprendre les implications complexes de ce mécanisme. La volatilité, souvent critiquée, constitue le cœur du risque financier. Il convient de mesurer sa capacité à absorber d’éventuelles fluctuations sans compromettre la stabilité budgétaire personnelle. En outre, la conjoncture macroéconomique et les tendances de la régulation doivent être suivies attentivement, car elles impactent directement la viabilité de ce type de financement.

Des conseils judicieux incluent :

- Évaluer la répartition de ses actifs afin de limiter l’exposition aux cryptos dans un projet immobilier

- Projeter différentes simulations en cas de chute brutale des prix des cryptomonnaies

- Privilégier les stablecoins lorsque c’est possible pour limiter la volatilité

- Consulter un expert financier spécialisé en blockchain pour éclairer ses décisions

- Se tenir informé des évolutions réglementaires dans son pays

- Éviter de cumuler trop d’engagements de dettes simultanés

Cela permet d’aborder ce mode de financement avec une vision claire sur les possibles scénarios, intégrant autant les avantages d’une innovation audacieuse que les risques qu’elle comporte. L’objectif est de ne pas laisser la tentation d’un gain rapide masquer la prudence nécessaire face à des actifs encore très imprévisibles.

Peut-on vraiment financer un achat immobilier avec des bitcoins ?

Oui, grâce aux services comme celui proposé par Coinbase, il est possible d’utiliser ses bitcoins comme garantie pour obtenir un prêt complémentaire sans vendre ses actifs.

Quels sont les risques principaux de ce type de financement ?

Les principaux risques résident dans la volatilité des cryptomonnaies qui peut réduire la valeur de la garantie, et dans le double endettement qui complexifie la gestion financière personnelle.

Quelle est la place des stablecoins dans ces prêts immobiliers ?

Les stablecoins, comme l’USDC, sont privilégiés car ils offrent une certaine stabilité liée à leur indexation sur les monnaies fiat, réduisant ainsi une partie des risques liés à la fluctuation.

Ce dispositif peut-il s’appliquer en dehors des États-Unis ?

En 2026, cette offre est surtout développée aux États-Unis où le cadre réglementaire est favorable ; ailleurs, l’adoption dépend fortement des régulations locales.

Comment se préparer avant d’utiliser ses cryptos pour investir dans l’immobilier ?

Il est conseillé de bien évaluer ses ressources, diversifier ses actifs, consulter des spécialistes en blockchain et immobilier, et être vigilant sur les conditions du marché et la réglementation.